20.12.2012

20.12.2012ГОСУДАРСТВЕННЫЙ БЮДЖЕТ АЗЕРБАЙДЖАНА

![]()

![]()

Старший эксперт НОФ «Нораванк», национальный эксперт ПР ООН в Армении по энергетикe и транспорту, к.т.н., старший научный сотрудник

1. Каков он?

Как и в случае численности населения, простой вопрос «Каков государственный бюджет Азербайджанской Республики (АР)?» не имеет готового и ясного ответа [1, 2]. Здесь опять же необходимо сопоставлять данные нескольких источников, поскольку официальные оценки сильно отличаются от других оценок.

Так, согласно Государственному статистическому комитету АР (ГСКА)1 и Министерству финансов АР2, государственный бюджет Азербайджана в 2011г. был профицитным. Т.е. доходная часть бюджета превосходила расходную на почти 305 млн. манат ($386 млн.)3, что, согласно Министерству финансов, составило 0.6% ВВП республики в 2011г. Ту же оценку повторяет Статистическая служба СНГ4, отчасти – Международный валютный фонд (МВФ, IMF), Всемирный банк (ВБ, WB) и Всемирный экономический форум (ВЭФ, WEF).

Между тем, согласно оценке ЦРУ США5, в том же 2011г. государственный бюджет АР был не профицитным, а с точностью до наоборот – дефицитным. Причем дефицит бюджета составил ни много ни мало $11 млрд., что составило 18.7% ВВП республики в 2011г. Ту же оценку приводит и ряд организаций, придерживающихся западной либеральной системы ценностей и «классической» модели экономики. Такие, как, например, фонд «Наследие» (Hertitage Foundation), Лондонская школа экономики (LSE) и пр. Следует заметить, что подобное расхождение – отнюдь не единичное явление, характерное для оценок госбюджета АР именно за 2011г.

2. Почему он таков?

Известно, что классическая структура госбюджета страны предполагает наличие двух больших сегментов – «доходную» и «расходную» часть. Причем «доходная» часть государственного бюджета складывается из всевозможных налогов и пошлин всего поля осуществляемой в стране торгово-экономической, предпринимательской и имущественно-правовой деятельности. Все они составляют основу («налоговую базу») доходной части госбюджета «нормальной» страны и являются итоговым результатом ее жизнедеятельности.

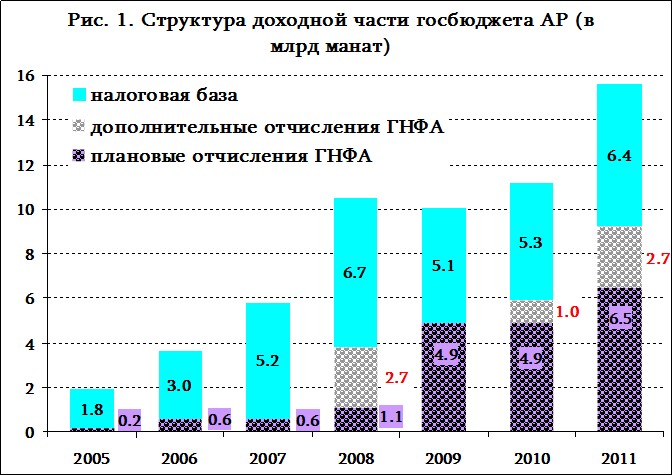

В случае государственного бюджета АР в доходной части, помимо обычных строк «налоговой базы» (налог на прибыль, акциз, налог на имущество, НДС и пр.), присутствует еще одна строка. В публикациях Министерства финансов АР она «застенчиво» обозначена как «неналоговые доходы» («non-tax re¬venues»), а в публикациях ГСКА – просто и незатейливо – «иные поступления». Этой строкой осуществляются денежные трансферты (отчисления) из прибылей Государственного нефтяного фонда АР (ГНФА, SOFAZ) в доходную часть госбюджета Республики. Это, на первый взгляд, неприметное обстоятельство и является самым примечательным элементом кланово-олигархической моноэкономической системы Азербайджана. На Рис. 1 приводится структура доходных частей госбюджетов АР 2005-2011гг. (в млрд. манат) в соответствии с налоговой базой и отчислениями ГНФА [3]. Она выявляет интересные подробности. Во-первых, в 2005-2011гг. «иные поступления» («неналоговые доходы» в варианте госбюджета Минфина АР) постепенно становятся основным источником образования доходной части государственного бюджета. Начиная с 2008г. доля «иных поступлений» в доходной части бюджета существенно растет, и становится равной «налоговой базе» бюджета в 2009г. В 2011г. «иные поступления» составляли уже около 60% доходной части госбюджета АР.

Источники: http://www.azstat.org/publications/azfigures/2012/en/020en.shtml,

http://www.oilfund.az/en_US/hesabatlar-ve-statistika/buedce-melumatlari/doevlet-neft-fondunun-2011-ci-il-buedcesine-deyisiklikler-edildi-14-07-2011.asp.

Во-вторых, реализация трехэтапной программы освоения АЧГ не привела к сколько-нибудь заметному и устойчивому росту собственно «налоговой базы» доходной части госбюджета республики, следовательно, и к гармоничному развитию страны. Так, налоговая база госбюджета за 2011г. меньше, чем ее значение в 2008г. То же наблюдается и в 2009 или 2010гг. по сравнению с 2007 годом.

Таким образом, в государственный бюджет страны под прикрытием строки «иные поступления» проникают элементы иной природы. В рамках классического подхода эти поступления не могут и не должны рассматриваться как реальные доходы госбюджета, поскольку они образуются вне государственного налогового поля, лишь частично находятся под контролем фискальных служб страны, регулируются независимо от законодательного поля Республики6 и формируются единоличными решениями президента АР – посредством его особых указов.

В действительности, наличие строки «иные поступлений» в доходной части государственного бюджета АР отражает особенности сформированной в стране властной и социально-экономической системы и приводит к ряду важных последствий. Во-первых, со стартом этапа «основной нефти» освоения АЧГ (2006г.) было положено начало реалиям, в которых государственный бюджет АР постепенно начал принимать «второстепенный» характер и стал всего лишь производной от бюджета ГНФА. Мы отнюдь не имеем в виду растущие из года в год объемы отчислений, хотя и это существенно. Не менее важны структурные последствия этого процесса.

Действительно, благодаря действующей в АР системе сформировались «параллельный бюджет» и «параллельное правительство». Такая раздвоенность, пожалуй, является одной из самых характерных черт экономической системы АР. Она присуща высшему эшелону власти и проявляется в конкурирующем тандеме «Министерство финансов АР – ГНФА». И неизбежно транслируется на более низкие, отраслевые административные уровни, выражаясь, например, в полярных тандемах «Министерство энергетики и природных ресурсов АР – компания SOCAR» или «Министерство обороны АР – Министерство оборонной промышленности АР». Фактически, она пронизывает все государство насквозь – вплоть до общественной жизни, обусловливая здесь образование «золотых 80 тысяч», занятых в нефтепромышленной сфере, – в противовес остальному азербайджанскому обществу.

Кроме того, планирование доходной и расходной частей государственного бюджета АР, по сути, основано на прогнозах цены на нефть, следовательно, зависит от их адекватности и точности. Таким образом, социально-экономическое развитие АР оказывается заложником колебаний конъюнктуры цен на нефть. При нынешней нестабильной глобальной и региональной геополитической ситуации и ощутимом уровне спекуляций в механизмах ценообразования нефти адекватные прогнозы цен практически невозможны даже в течение года. Все это с неизбежностью приводит к многократному пересмотру как прогнозов, так и основных показателей самого госбюджета, ослабляя дисциплину и ответственность за его планирование и выполнение в случае как положительных, так и отрицательных изменений нефтяной конъюнктуры.

По сути, созданная финансово-бюджетная система отчуждает доходы от углеводородных ресурсов страны от доходной части государственного бюджета. Строка «неналоговые доходы» доходной части государственного бюджета республики фактически закрепляет это отчуждение формальным образом и в действительности точно отражает истинную природу сложившейся в Азербайджане кланово-олигархической социально-экономической системы. Ее суть, заключается в:

1. присвоении доходов, получаемых от добычи природных ресурсов, прежде всего углеводородов, и в отчуждении общества от механизмов образования этих доходов и получаемых благ;

2. замыкании образовавшихся доходов в рамках узкого кланово-олигархического сегмента общества, сегмента, встроенного во властно-экономическую пирамиду «Президент АР-ГНФА-SOCAR», с сопутствующими структурами;

3. направлении доходов, образовавшихся в непрозрачной для фискальных механизмов среде и вне налогового и законодательного поля страны, прежде всего на воспроизводство сформированного в Азербайджане режима власти.

Причем в условиях социальной и экономической поляризации азербайджанского общества, крайне стесненного в формах своего волеизъявлении, задача сохранения существующего режима власти и консолидации общества решается пропагандистской машиной АР с использованием мифа «внешнего врага». Тем более что клан Алиевых в Азербайджане пришел к власти именно на основе этого мифа.

Ну а на самом деле трансферты определенной части доходов от нефтедобычи в госбюджет страны, осуществляемые строкой «неналоговые доходы», приводят к деформации фискально-налоговой системы страны, ослабляют общую дисциплину составления госбюджета, снижают прозрачность и контролируемость образования и расходования бюджетных средств, подвергают эрозии ответственность правительства за выполнение бюджета, укрепляют коррупцию на всех уровнях государственно-властной и бизнес-управленческой пирамиды АР.

3. На что он тратится?

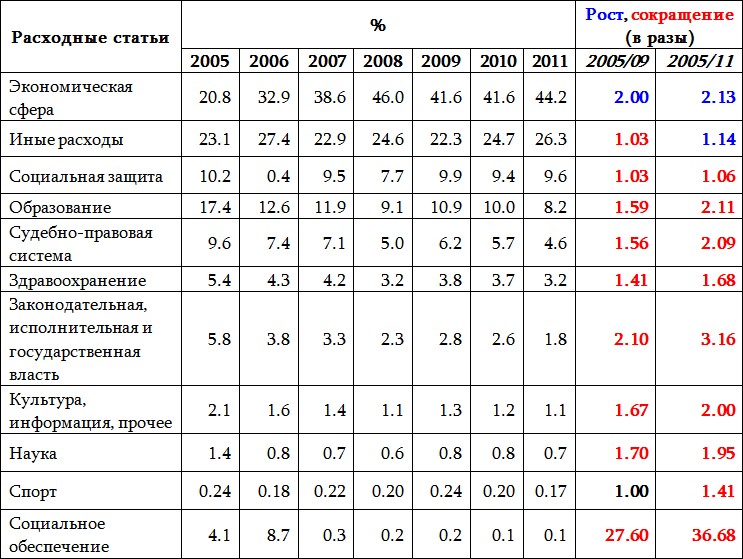

Чтобы понять общую направленность государственной финансово-социальной политики АР, ее логику и тенденции, необходимо сначала рассмотреть долю отдельных бюджетных расходных статей в соотношении к общей расходной части бюджета данного года (%). Затем проследить изменение этой доли за весь рассматриваемый период времени. Полученная картина весьма красноречива (см. Таблицу 1).

Таблица 1

Структура расходной части госбюджета АР по статьям (в % от общей расходной части) и изменение показателей 2009 и 2011гг. по сравнению с 2005г.

Источники: http://www.azstat.org/publications/azfigures/2012/en/020en.shtml и собственные расчеты.

По сравнению с 2005г. в расходной части госбюджета 2009г. увеличилось только соотношение статьи «Экономическая сфера» (двукратный рост). Для всех остальных статей наблюдается спад от 1.1 («образование», «судебно-правовая система», «здравоохранение», «наука») до 28 раз («социальное обеспечение»). Спад зафиксирован даже для бюджетной строки «иные расходы», которая, с некоторыми оговорками, представляет собой военные расходы АР7. Без изменения осталось только соотношение для расходной части «спорт», имеющей пропагандистское значение. При сравнении бюджетов 2005 и 2011гг. ситуация еще хуже. Помимо статьи «экономическая сфера», был зафиксирован рост только для военных расходов. В 2011г. по сравнению с 2005г. сократились соотношения для статей «социальная защита», «здравоохранение» и «спорт». Более чем в два раза сократилось соотношение бюджетной статьи «образование», «наука» и «культура, информация и пр.». Сократилось соотношение финансирования статьи «судебно-правовая система». Соотношение расходов по статье «законодательная, исполнительная и государственная власть» сократилось более чем втрое. А соотношение расходной статьи госбюджета «социальное обеспечение» по сравнению с 2005г. сократилось примерно в 37 раз.

Приведенные данные красноречиво описывают характер и направленность социально-экономической политики официального Баку в период реализации трехэтапной программы BP/IOC освоения нефтяного месторождения АЧГ [4] и не нуждаются в особых комментариях.

Источники: http://www.azstat.org/publications/azfigures/2012/en/020en.shtml, [5] и собственные расчеты.

4. Каков, наконец, государственный бюджет АР?

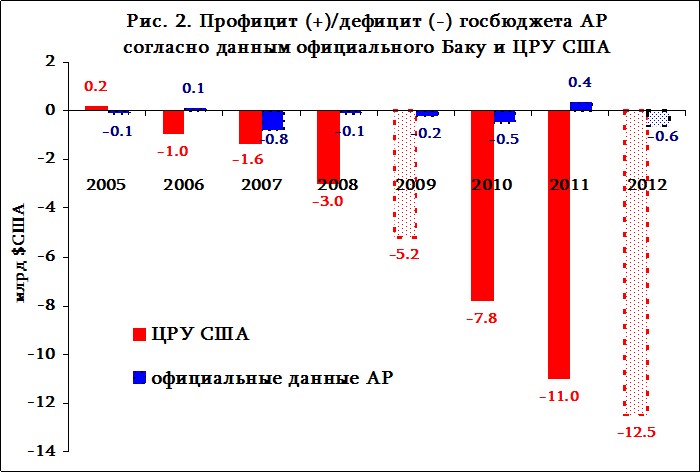

В свете вышесказанного, полагаю, не удивительно, что государственный бюджет АР оценивается диаметрально противоположным образом, в зависимости от системы ценностей, положенных в основу этих оценок. На Рис. 2 мы обобщаем данные официального Баку и ЦРУ США о профиците/дефиците госбюджета АР в 2005-2011гг. [6]. Как видим, согласно ЦРУ, начиная с 2006г. государственный бюджет АР был и продолжает оставаться дефицитным8. Более того, дефицит резко увеличивается параллельно с ростом трансфертов ГНФА в доходную часть госбюджета. Если в 2006г. он, по данным ЦРУ, составлял менее $1 млрд., то в 2011г. дефицит составил уже около $11 млрд. Приводится также наша оценка вероятного официального (-$0.6 млрд.) и реального (-$12.5 млрд.) дефицита госбюджета АР на 2012г.9

Выводы

1. Вопреки печально известному алиевскому лозунгу «Нефть Азербайджана является богатством азербайджанского народа!», углеводородная сфера захвачена действующей кланово-олигархической системой, а накопленные блага отчуждены от народа АР. Образовавшиеся средства в первую очередь направляются на сохранение и воспроизводство действующего режима.

2. Сформированная в стране финансово-бюджетная система точно отражает это обстоятельство, усугубляет коррупцию и поляризацию общества. За счет благосостояния граждан и перспектив развития страны действующий в Азербайджане режим направляет присвоенное у народа богатство на безумную милитаризацию страны, создание и развитие военно-промышленного комплекса.

3. Провал трехэтапной программы BP/IOC по освоению АЧГ, остающиеся под вопросом результаты реализации нового IV этапа АЧГ10 и туманные перспективы II этапа освоения газоконденсатного месторождения «Шах-Дениз» в сочетании с непредсказуемым поведением международных цен на углеводороды, равно как и полное отсутствие «цивилизованных» механизмов смены режима власти, повысят внутреннюю напряженность в Азербайджане, усугубят региональную нестабильность в 2013-2015гг.

3 Здесь и далее все обменные курсы доллар США/манат АР приводятся по среднегодовому официальному курсу ЦБ АР в данном году.

5 https://www.cia.gov/library/publications/the-world-factbook/

6 На основании положений «Соглашений о распределения продукции», подписанных с отдельными компаниями и консорциумами.

7 На самом деле в 2009г. они не сократились. Подробнее о реальных оценках военных расходов АР см. [5].

8 В 2009г. ЦРУ не приводит оценок профицита/дефицита госбюджета АР (повторяются только данные 2004 и 2008гг.). Наша оценка составила (-) $5.2 млрд. Она вполне созвучна оценкам ЦРУ США предыдущего и последующих годов.

9 При подготовке статьи официальные оценки Баку и ЦРУ США относительно государственного бюджета АР на 2012г. отсутствовали.

10 «Нефтяная программа Чираг» (COP). Старт программы запланирован на апрель 2013г.

Источники и литература

- Մարջանյան Ա., Ադրբեջանական Հանրապետություն. «վիրտուալ» ժողովրդագրության առանձնահատկությունները, Երևան, «Նորավանք» ԳԿՀ, 2012, (Марджанян А., Азербайджанская Республика: особенности «виртуальной» демографии. – Ереван: НОФ «Нораванк», 2012, на арм.яз.) http://noravank.am/upload/pdf/Ara Marjanyan book.pdf.

- Մարջանյան Ա., Հարավային Կովկասի ժողովրդագրությունը XXI դարի վերջին, «Նորավանք» ԳԿՀ, «21-րդ ԴԱՐ», թիվ 4 (44), 2012թ., էջ 20-44 (Марджанян А., Демография Южного Кавказа в конце XXI века. НОФ «Нораванк», «21-ый ВЕК», №4(44), 2012, сс. 20-44, на арм.яз.)

- State Oil Fund of the Republic of Azerbaijan. Annual Reports, 2001-11.

- Մարջանյան Ա., Ադրբեջանի նավթային ոլորտը, «Նորավանք» ԳԿՀ, Գլոբուս, թիվ 5 (26), 2012:

- Մարջանյան Ա., Ադրբեջանի ռազմական ներուժի գնահատման շուրջ, «Նորավանք» ԳԿՀ, «Գլոբուս» վերլուծական հանդես, թիվ 10, (31) 2012, http://www.noravank.am/arm/articles/detail.php?ELEMENT_ID=6679

- US CIA. World FactBooks. 1992 – 2011.

Возврат к списку

Другие материалы автора

- ПЕРЕСТРОЙКА СССР И СПИТАКСКОЕ ЗЕМЛЕТРЯСЕНИЕ [03.12.2018]

- ДЛЯ ОДКБ НАСТУПИЛ МОМЕНТ ИСТИНЫ, ГОВОРИТ В ИНТЕРВЬЮ "ГА" НАЦИОНАЛЬНЫЙ ЭКСПЕРТ ООН ПО ЭНЕРГЕТИКЕ АРА МАРДЖАНЯН[22.11.2018]

- НЕФТЯНАЯ ОТРАСЛЬ ИЗРАИЛЯ[05.11.2018]

- ПРОБЛЕМЫ ААЭС ИСПОЛЬЗУЮТСЯ КАК ФАКТОР ДАВЛЕНИЯ, говорит в интервью "ГА" замдиректора по науке Фонда "Нораванк", национальный эксперт ООН по энергетике Ара МАРДЖАНЯН[03.10.2018]

- ПРОЩАНИЕ С ПРОШЛЫМ[14.09.2018]

- ВОЕННО-ПОЛИТИЧЕСКИЙ СОЮЗ АРМЕНИИ И РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ: РЕАЛИИ, УГРОЗЫ, ПЕРСПЕКТИВЫ[07.08.2018]

- ИНТЕГРАЦИЯ, ЭНЕРГЕТИКА И РЕГИОНАЛЬНАЯ ГЕОПОЛИТИКА[24.07.2018]

- ВОЕННО-ПОЛИТИЧЕСКИЙ СОЮЗ АРМЕНИИ И РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ: РЕАЛИИ, УГРОЗЫ, ПЕРСПЕКТИВЫ[11.07.2018]

- ЧИСЛЕННОСТЬ ИНТЕРНЕТ-ПОЛЬЗОВАТЕЛЕЙ В АРМЕНИИ И РЕГИОНЕ: ФАКТЫ[12.06.2018]

- РАЗВЕДЫВАТЕЛЬНАЯ КОМПОНЕНТА КОСМИЧЕСКОЙ ПРОГРАММЫ АЗЕРБАЙДЖАНА[09.04.2018]

- РАЗУМНЕЕ СЦЕНАРИЙ НЕИЗБЕЖНОГО МИРА,[13.03.2018]